Raia Drogasil possui a melhor reputação corporativa e lidera valor aos acionistas dentre varejistas

Sonda lidera valor e possui a melhor reputação corporativa entre as empresas de capital fechado

PROPÓSITO E CONSIDERAÇÕES

A alta gestão (diretores e conselheiros de administração) de empresas de capital aberto ou fechado tem como responsabilidade principal a definição da estratégia dos negócios e a supervisão de sua respectiva operacionalização, no sentido de criar valor para os stakeholders (principalmente acionistas) e minimizar riscos operacionais (com especial destaque à reputação corporativa). Entretanto, inexistiam indicadores públicos que pudessem demonstrar como essa prioridade empresarial era materializada na prática.

Nesse sentido, a MZ” desenvolveu, com apoio da Sagire Consultoria (modelagem e big data), da altaMedia (monitoramento e gestão do risco da imagem) e da Reputation Dividend (consultoria, Londres), indicadores próprios de valor de mercado e de reputação visando tangibilizar os esforços e a assertividade das companhias em suas respectivas jornadas de criação de valor e redução de riscos administráveis (metodologia detalhada no Post Aberje de 11/4/2016). O acompanhamento desses dois indicadores ao longo do tempo permite não apenas comparar desempenho de empresas pares e avaliar os seus administradores, como também identificar tendências e atuar proativamente na melhoria da gestão.

ANÁLISE DO SEGMENTO DE VAREJO no brasil

A análise a seguir foi realizada com informações disponíveis de 22 empresas de varejo, sendo 17 delas de capital aberto (Arezzo, B2W, Brasil Pharma, Dimed, GPA, Grazziotin, Hering, Lojas Americanas, Lojas Marisa, Lojas Renner, Magazine Luiza, Profarma, Raia Drogasil, Restoque, Riachuelo-Guararapes, Saraiva e Via Varejo) e cinco companhias de capital fechado (Centauro, Marisol, Pernambucanas, Ri Happy e Sonda).

Dentre os principais desafios no desenvolvimento deste primeiro relatório sobre varejistas, destacam-se: (i) os mercados e o formato de atuação dessas 22 empresas são diferentes, em alguns casos cíclicos, o que torna a comparação mais restrita/limitada entre elas; (ii) as taxas distintas de crescimento dos negócios, principalmente à luz dos desafios macroeconômicos atuais no Brasil, potencializam tanto vencedores como perdedores (do ponto de vista de valor e de reputação); e (iii) os múltiplos utilizados foram de EV/EBITDA, no lugar de múltiplos P/E normalmente mais representativos de varejistas (função dos resultados negativos recorrentes apresentados por algumas dessas 22 empresas). Vale observar que no período analisado (2014-2016) os múltiplos EV/EBITDA propiciam índices e gaps de valor mais confiáveis que os múltiplos P/E, os quais também estão disponíveis para serem acessados diretamente na plataforma Engage-X (www.engage-x.com).

De modo geral, apesar da recuperação de valor de mercado das empresas em 2016, no período 2014-2016 as 17 varejistas de capital aberto perderam 12% do seu valor de mercado no consolidado. Conforme relatório de pesquisa de mercado mais recente elaborado pela Nexto[1], no 1T2016 as 16 empresas de capital aberto (excluindo-se Dimed) encerraram o trimestre com 9.349 lojas, apresentando uma diminuição de 24 lojas em relação ao 4T2015, sendo que a área de vendas encolheu 3,2% no trimestre. Esses mesmos 16 varejistas registraram em conjunto um EBITDA de R$ 1,9 bilhão no 1T2016, 24,4% inferior ao 1T2015.

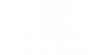

Índice e Valor Engage (IVE) e Gap de Valor Engage (GVE)

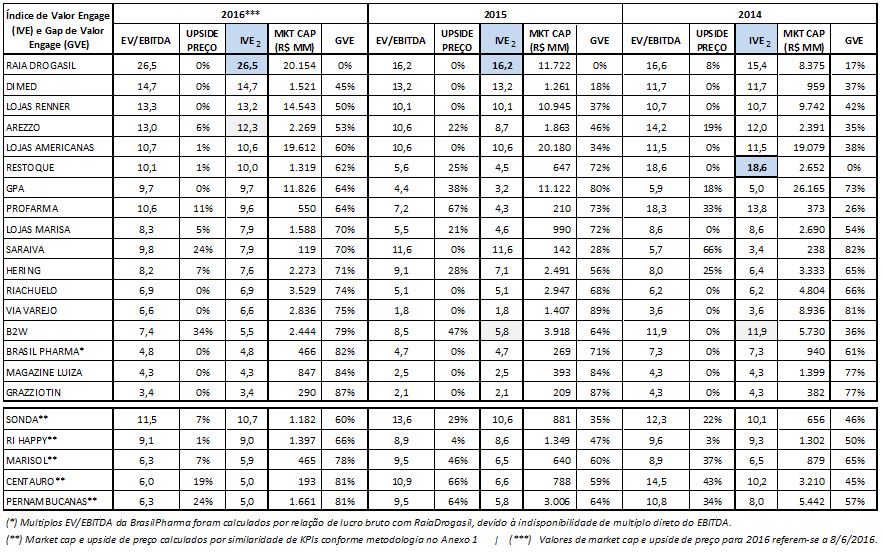

A tabela e o gráfico a seguir ilustram o Índice de Valor Engage (IVE2)[2] e o Gap de Valor Engage (GVE), calculados com base nos múltiplos EV/EBITDA, e o upside de preço em cada um dos períodos indicados.

O Índice de Valor Engage (“IVE”) adotado para analisar o setor de varejo representa o multiplicador EV/EBITDA ajustado pelo upside de preço (média dos analistas de sell-side). Em outras palavras, o IVE2 representa quanto seria o multiplicador EV/EBITDA ajustado caso o upside de preço estivesse integralmente refletido no valor das ações (ou seja, upside = 0%): quanto menor o upside, maior o IVE, maior o valor dos acionistas. Na coluna 2016, o preço da ação e o valor de mercado são de 8/6/2016.

O Gap de Valor Engage (“GVE”) é a distância relativa entre cada empresa e a empresa líder, ou seja, aquela com o IVE2 mais elevado no período em análise. O GVE é a distância entre o centro de duas esferas na figura acima. Considerando-se as 22 varejistas analisadas, em 2014 a empresa líder em valor aos acionistas era a Restoque, enquanto que a Raia Drogasil assumiu essa posição em 2015 e 2016.

Em termos de maximização do valor aos acionistas, a Raia Drogasil foi a companhia que apresentou melhor desempenho. Em 2014 o IVE2 era de 15,4x passando para 26,5x em 2016, um aumento de 72%, já neutralizado de oscilações que impactaram o segmento de varejo (e beneficiado por ser uma ação defensiva + scarcity value). Em termos de valor de mercado, a Raia Drogasil registrou o maior aumento dentre as 22 empresas (141%) no período 2014 (R$ 8,4 bilhões) a 2016 (R$ 20,2 bilhões), confirmando assim a constatação observada no IVE2 quanto à sua liderança em criação de valor aos acionistas.

A análise do IVE (Índice de Valor Engage) e do GVE (Gap de Valor Engage) das 22 empresas, para o múltiplo EV/EBITDA, propicia as seguintes considerações adicionais:

- A grande maioria das empresas em 2016 possuem upside de preço inferior a 10% em 2016 e múltiplo EV/EBITDA entre 5x e 15x. Em termos do IVE2, a Raia Drogasil lidera a criação de valor aos acionistas no segmento de varejo (26,5x). Dentre as empresas de capital fechado, o Sonda apresenta o melhor indicador de valor (estimado em 10,7x), atualmente superior ao do GPA (calculado em 9,7x);

- No quartil inferior da tabela, Magazine Luiza e Via Varejo demonstram recuperação do IVE2 em 2016, comparativamente a 2015. A B2W ainda não fez a reversão do ponto de vista de valor aos acionistas (11,9x em 2014, 5,8x em 2015 e 5,5x em 2016). Entre as empresas de capital fechado, a Centauro e a Pernambucanas apresentam desempenho acanhado em termos de KPIs e de valor estimado.

- No setor de varejo farmacêutico, a Brasil Pharma é o par direto da Raia Drogasil e poderia capturar mais valor aos seus acionistas. Atualmente, com IVE2 de apenas 4,8x, a Brasil Pharma apresenta um gap de valor (GVE) em relação à Raia Drogasil de 82%, o que significa que caso viesse a ser percebida e valorizada coma atual líder, a Brasil Pharma poderia ter um valor de mercado de R$ 2,6 bilhões (ou seja, R$ 2,1 bilhões acima do seu valor de mercado corrente);

- Para melhor avaliação dos gaps de valor (GVE), podemos considerar um subsegmento e identificar uma nova “empresa estrela” para referência, em vez da Raia Drogasil. Por exemplo, dentro do subsegmento vestuário/listadas, composto por Lojas Renner, Riachuelo-Guararapes, Lojas Marisa, Restoque e Cia. Hering, a Lojas Renner é atualmente a melhor empresa em valor aos acionistas com um IVE2 = 13,2x (2016). A análise para as outras componentes de varejo/vestuário é a seguinte:

- Hering: GVE em relação à Renner de 42%, ou seja, se a Cia. Hering viesse a ser percebida e valorizada pelos investidores como a Renner, ela teria um valor de mercado de R$ 3,9 bilhões, ou seja, R$ 1,7 bilhão superior ao atual (→ criação de valor aos acionistas);

- Riachuelo-Guararapes: GVE de 48%, podendo valer até R$ 3,3 bilhões a mais que o seu valor atual;

- Lojas Marisa: GVE de 40%, podendo valer até R$ 1,1 bilhão a mais que o seu valor atual; e

- Restoque: GVE de 24%, podendo valer até R$ 427 milhões a mais que o seu valor atual.

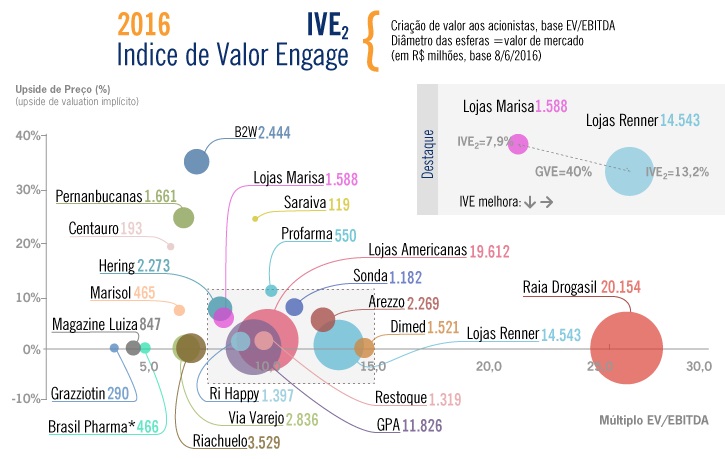

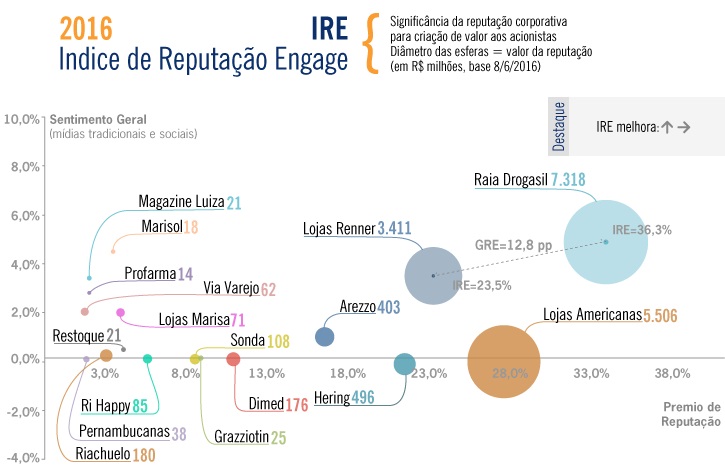

Índice de Reputação Engage (IRE) e Gap de Reputação Engage (GRE)

A tabela e o gráfico a seguir ilustram o Índice de Reputação Engage (IRE) e o Gap de Reputação Engage (GRE) derivados do prêmio de reputação (calculado por modelagem de KPIs de rentabilidade, intangíveis e pesquisa de opinião) com refinamento/ajuste em função do sentimento geral da mídia[3].

O IRE mede e tangibiliza a reputação corporativa no valor de mercado da companhia, ou seja, o quanto investidores estão dispostos a pagar a mais do valor dos ativos tangíveis da empresa. A reputação corporativa é medida, conforme metodologia detalhada no Post Aberje, em uma combinação de como os stakeholders percebem as empresas (em termos de qualidade do management, inovação, solidez financeira, posicionamento estratégico etc.), e a realidade financeira (retorno de ativos e/ou investimento, pagamento de dividendos, crescimento em relação à média de mercado).

Um IRE negativo significa que a reputação corporativa não contribui (independentemente das justificativas e/ou condições circunstanciais mercadológicas/econômicas) com a criação de valor das empresas além dos ativos tangíveis. O Gap de Reputação (GRE) representa a oportunidade de captura de valor se a companhia analisada venha a ser percebida como a empresa líder no setor.

Para dar consistência à comparação temporal, replicamos as informações da coluna de sentimento geral referente a 2016 para os anos de 2015 e 2014 (não disponíveis). Esses valores de sentimento geral (mídia impressa e redes sociais) encontram-se em tempo real na plataforma Engage-X[4] (já disponível para iOS e Web) proporcionando um melhor acompanhamento em relação aos clippings tradicionais, inclusive com ajuste de alarmes que podem contribuir com pró-atividade e antecipação a eventuais crises.

A liderança atual do setor de varejo em termos do IRE (Índice de Reputação Engage) é também da Raia Drogasil, a qual evoluiu consistentemente ao longo dos últimos três anos (28,5% em 2014, 30,3% em 2015 e 36,3% em 2016). Com exceção de Dimed e Sonda, todas as demais 19 empresas analisadas tiveram uma redução do Índice de Reputação Engage (“IRE”) ou se mantiveram praticamente estáveis em relação ao patamar de 2014.

Atualmente, o valor da reputação corporativa da Raia Drogasil é de R$ 7,3 bilhões, o que equivale a 36,3% do valor de mercado da companhia. Em 2014, o valor da reputação corporativa da Raia Drogasil representava “apenas” R$ 2,4 bilhões, o que correspondia a 28,5% de seu valor de mercado. Essa constatação demonstra que existe forte correlação entre o IVE e o IRE, ou seja, construir reputação corporativa influencia significativamente na criação de valor “como um todo” aos acionistas.

A análise do IRE (Índice de Reputação Engage) e do GRE (Gap de Reputação Engage) pode ser feita entre cada uma das 22 empresas analisadas comparativamente à líder Raia Drogasil (maior IRE em 2016), ou em relação à média do setor, ou até a uma empresa de destaque em determinado subsegmento. Da mesma forma que fizemos para o IVE/GVE para o subsegmento vestuário, segue abaixo a comparação de duas empresas para o IRE/GRE em relação a Lojas Renner, que atualmente possui a melhor reputação corporativa (IRE=23,5% em 2016):

- Hering (IRE=21,8%): GRE em relação à Renner é de apenas 1,6 ponto percentual. Observando-se o valor de mercado que Hering poderia atingir (R$ 3,9 bilhões) caso viesse a ser percebida e valorizada por investidores (e demais stakeholders) como a Renner, a força da reputação corporativa da Hering seria R$ 925 milhões (ante os atuais R$ 496 milhões, significando ganho de reputação de R$ 429 milhões). A diferença para fechamento do gap potencial de valor de R$ 1,7 bilhão (ou seja, R$ 1,24 bilhão) viria de ganhos de eficiência operacional e melhoria de rentabilidade; e

- Lojas Marisa (IRE=4,5%): GRE de 19,0 pontos percentuais. Observando-se o valor de mercado que Marisa poderia atingir (R$ 2,7 bilhões) caso viesse a ser percebida e valorizada pelos investidores (e demais stakeholders) como a Renner, a força da reputação corporativa da Marisa seria R$ 623 milhões (ante os atuais R$ 71 milhões, significando ganho de reputação de R$ 552 milhões). A diferença para fechamento do gap potencial de valor de R$ 1,1 bilhão (ou seja, R$ 518 milhões) viria de ganhos de eficiência operacional e melhoria de rentabilidade.

Considerações Finais

O cenário político-econômico brasileiro adverso e conturbado reflete diretamente no consumo do varejo, comprometendo os resultados e a geração de valor de algumas companhias desse segmento. Com o índice de desemprego da população brasileira aumentando, a prioridade de consumo fica mais restrita ao consumo de produtos essenciais, especialmente os produtos não duráveis e farmacêuticos. Essa conjuntura impacta intangíveis, retornos superiores e recorrentes e, por consequência, também o valor da reputação corporativa das empresas analisadas.

Nesse cenário, cada vez mais as empresas rápidas tenderão a superar as concorrentes lentas. A jornada de criação de valor aos acionistas e a adequada gestão da reputação corporativa demandam indicadores consistentes, monitoramento em tempo real e gestão proativa. E vamos além, a visibilidade desses indicadores corporativos de forma organizada e simples aos stakeholders (consumidores, acionistas, funcionários, analistas, comunidade, jornalistas, fornecedores, governo, etc.) tenderá a provocar uma transformação radical na forma de como esses públicos de interesse interagem entre si e como eles se comunicam/colaboram com empresas e marcas.

Os programas de comunicação das empresas com investidores, jornalistas/influenciadores, analistas, conselheiros de administração, funcionários, consumidores e demais públicos de interesse precisarão ser reconstruídos e cobrados por eficiência. Se criação de valor aos acionistas/sócios e gestão da reputação são realmente prioritários nas organizações, os indicadores públicos IVE e IRE (disponibilizados a todos os stakeholders e em tempo real na plataforma Engage-X) serão de grande valia para a medição dos esforços e o eventual ajuste de rota pelos gestores.

Disclaimer/RESSALVAS: Todos os indicadores, gaps e pesquisa aqui apresentados (reputação e valor) têm por finalidade prover informações ao mercado em geral e não representa, em hipótese alguma, uma recomendação para e/ou solicitação de compra e venda de qualquer valor mobiliário ou instrumento financeiro. As opiniões contidas neste documento são baseadas em informações públicas e/ou fornecidas pelas companhias, em opiniões de stakeholders, em sentimentos capturados de notícias/comentários, e em julgamentos e estimativas da MZ” e da equipe de consultores parceiros estando, portanto, sujeitas a mudanças.

[1] Pesquisa de varejo 1T2016, Nexto Investments (maio, 2016)

[2] O IVE1 é calculado levando em conta o multiplicador P/E (valor de mercado sobre lucro liquido), o IVE2 é calculado levando em consideração o multiplicador EV/EBITDA e o IVE3 é calculado com base no multiplicador P/BV. A base utilizada incluiu dados de balanço publicados das empresas, informações públicas de analistas e o valor de mercado (e respectivo upside) nos períodos indicados, ou seja, anos 2014 e 2015 e valor atual para 2016 (base 8/6/2016).

[3] Sentimento geral é derivado de notícias que mencionam companhias na mídia tradicional (digital) e de comentários nas redes sociais relevantes, utilizando o feed da altaMedia, tecnologia líder em monitoramento e análise do risco de marcas, no período de 1/4/2016 a 7/6/2016. No Engage-X esse sentimento geral é calculado diariamente para melhor orientação dos stakeholders.

[4] Engage-X, onde “x=xtakeholders” – Startup criada em 2015 e controlada pela MZ”. Engage-X é uma plataforma colaborativa que simplifica e inova a comunicação e a interação entre stakeholders (inclusive com acesso a informações corporativas e aos indicadores de valor/reputação) e entre esses públicos de interesse e empresas/marcas: USPTO #86950947 e INPI #909108153.

COMENTÁRIOS:

Destaques

- Diretor da Aberje lança livro sobre a teoria sentimentalista de David Hume

- Em entrevista a CNN, CEO do Pacto Global da ONU no Brasil fala sobre comunicação e sustentabilidade

- EMIS é nova associada da Aberje

- Lab de Comunicação para a Sustentabilidade discute oportunidades e desafios para ações sociais

- Seminário da USP debate opinião, política e democracia na atualidade

ARTIGOS E COLUNAS

Regina Macedo Narrativas femininas: amplitude e diversidade na comunicaçãoPatricia Santana de Oliveira Qual retorno do investimento em PR?Marcos Santos Esporte como Plataforma de MarcaCarlos Parente Na vida e no mundo corporativo, não há texto sem contextoPamela Muramatsu Insights para uma comunicação mais eficiente para o agro